スタック Q ホルダーのタイプのロジックを作成する方法

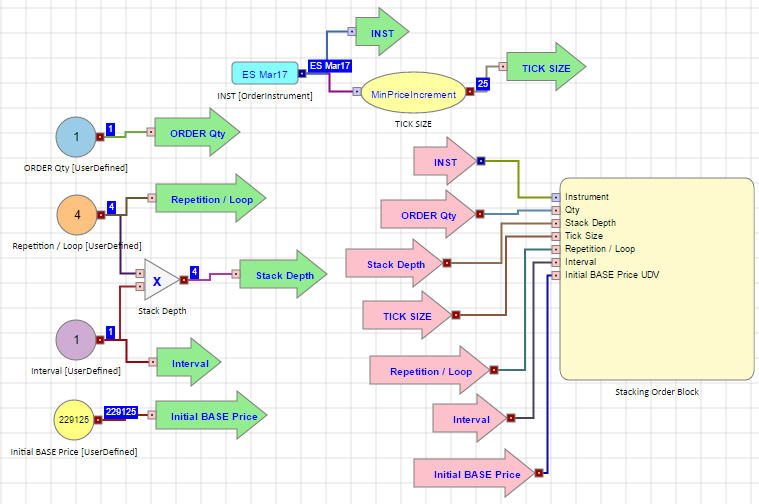

この例は、非常に基本的なロジック作成であり、UDV の初期 BASE 価格に基づいて、限月市場の買側と売側の一覧をスタックします。この BASE 価格はユーザーが入力します。そして連続して発注された注文からの価格のティック増分数に基づいてユーザーは [Stack Depth] を設定できます。

- TT プラットフォームの最初の BASE 価格はユーザー定義変数 (UDV) です。ここで注意することは、この数字は整数を設定する必要があり、小数点の値は使用できません。SIM モードでテストを行い、Pricing 数値が正確な指定価格に発注することを確認してください。

- [Stack Depth] は、UDV 初期 BASE 価格から市場の価格の上または下に何枚の注文が発注されるかを設定する計算です。[Stack Depth] 計算は、[Repetitions/Loop UDV] x [Interval UDV] に基づいた、各注文間の間隔です。

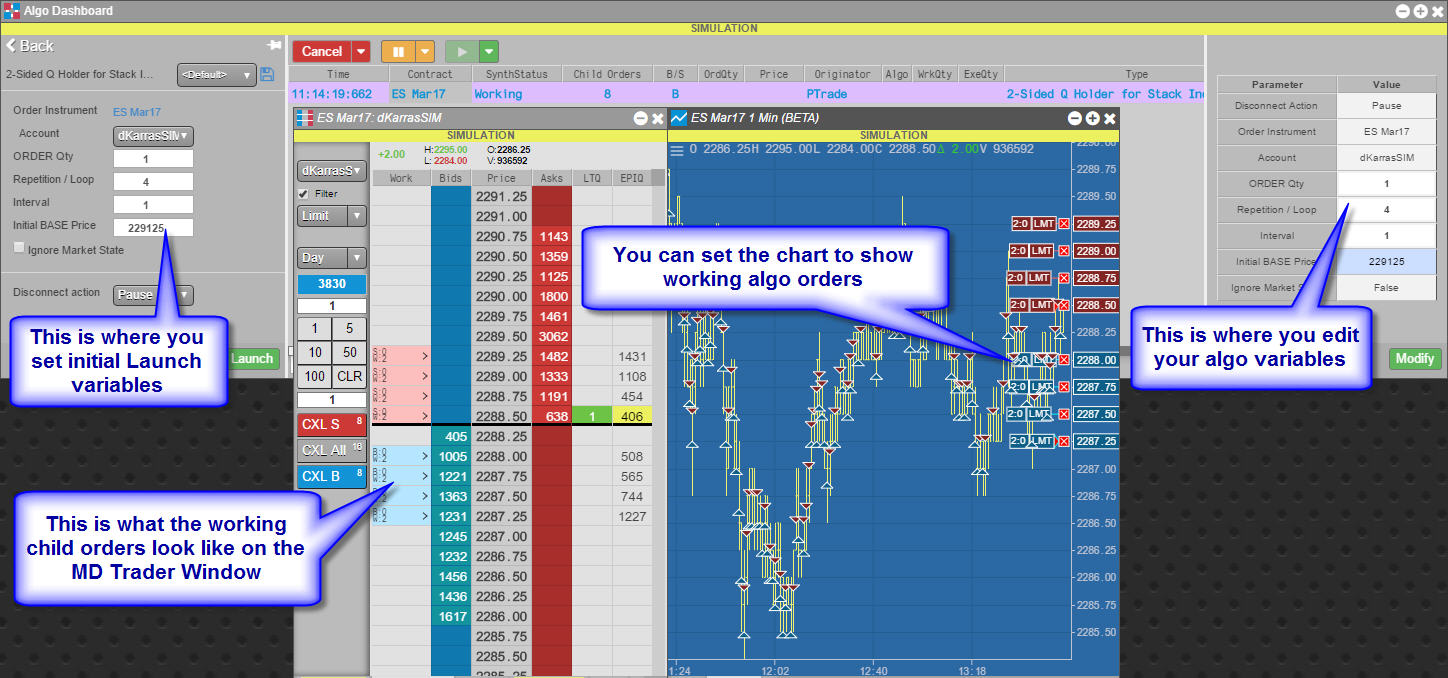

注: この例は、非常に基本的なエントリ専用のアルゴです。この例は、最後の約定価格に基づいて、[Stack Q] の裏側で、単純に新規のエントリ子注文を発注します。また、ワークスペースから以上の画像で 2 の注文枚数がある理由は、[ADL Design Canvas] と、[Algo Dashboard] からアルゴを実行しているからです。これは、キャンバスで表示されるとおり、アルゴ ロジックの中で、値が更新を行う方法を示すために行われました。

Stacking Order ブロック グループ ブロック内

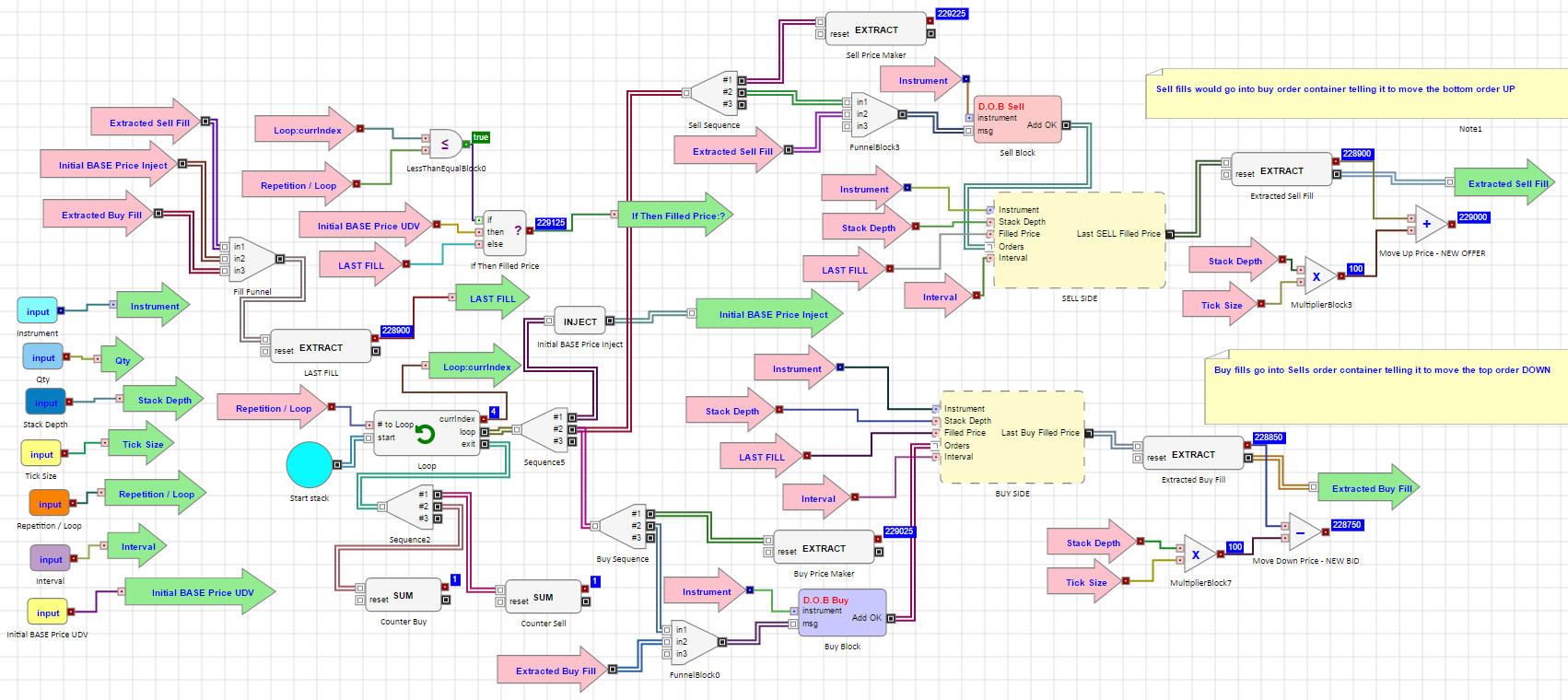

売サイドと買サイドの仮想グループ ブロック内

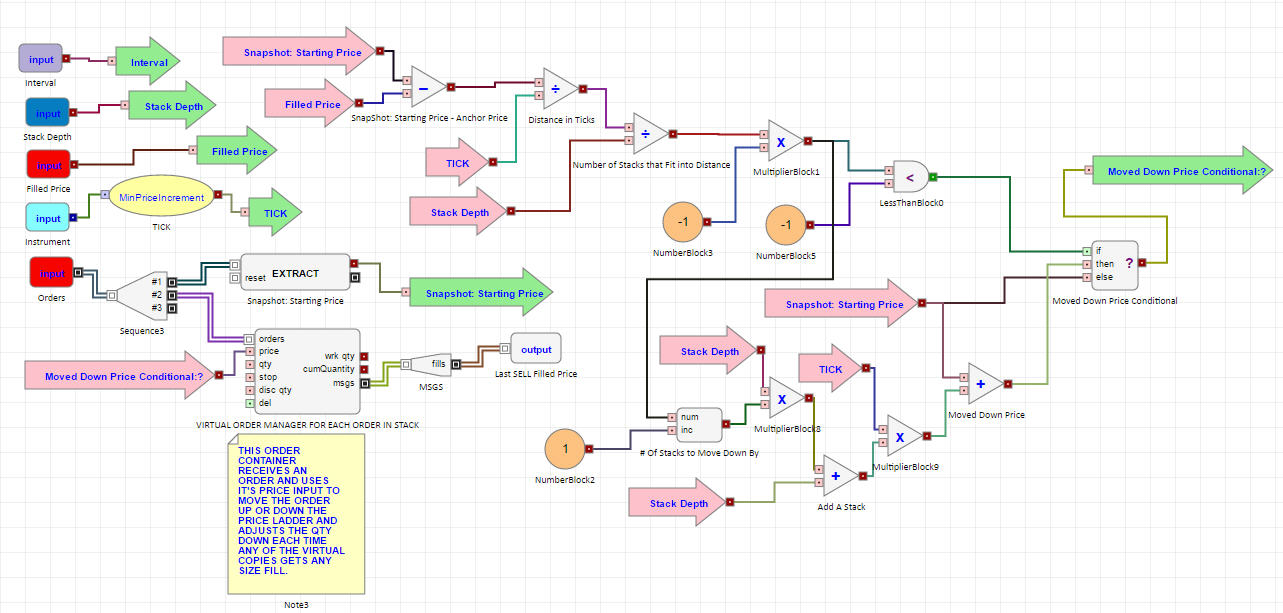

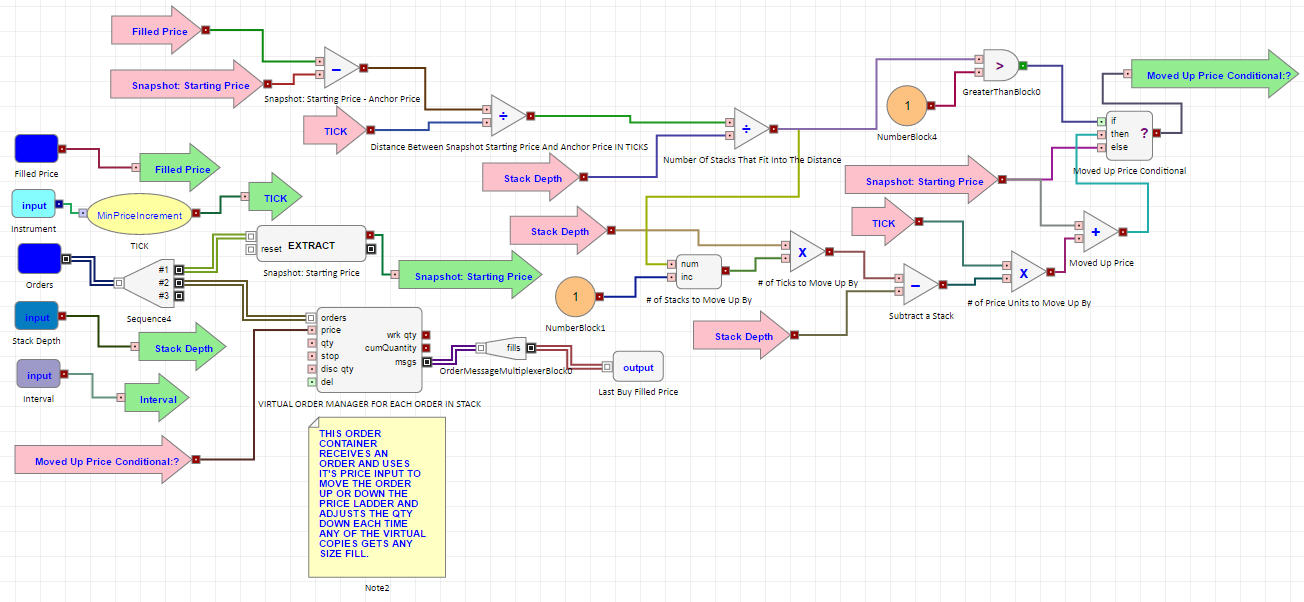

アルゴの様々なブロックの内部数式の説明

- LAST FILL: 受信する離散メッセージから約定価格を抽出するために設定します。

- Initial BASE Price Inject: UDV に基づいて約定価格を注入するために設定します。

- Counter Buy and Counter Sell: 1 に等しいカウンターを設定します。

- 買価格マーカー: (Stacking Order ブロック: If Then 約定価格) – (Stacking Order ブロック: Loop インデックス x ティック サイズ x 間隔)

- 売価格マーカー: (Stacking Order ブロック: Loop インデックス x ティック サイズ x 間隔) + (Stacking Order ブロック: If Then 約定価格)

- SELL DOB: 価格 [ IF (Stacking Order ブロック カウンター売)i>

- BUY DOB: 価格 [ IF (Stacking Order ブロック カウンター買)i>